노후에 대한 대비는 젊었을 때부터 해야 하는데, 넉넉한 노후를 위해서 매달 얼마만큼을 모아야 20년 후에 10억이라는 목돈을 만들고 은퇴할 수 있을지에 대해 알아보도록 하겠습니다.

노후 준비

은퇴 이후에 대한 대비를 위해서 월급에서 공제되는 국민연금 이외에도 개인연금, IRP연금 등 다양한 방법으로 노후 준비를 하시는 분들이 많습니다. 주식, 펀드는 도박이라는 생각에 여전히 저축을 하시는 분들이 많지만, 현재의 추세는 점점 ETF를 투자할 수 있는 증권 계좌로 연금 계좌를 개설해서 개인적으로 운영하시는 분들이 늘어나고 있습니다.

ETF로 연금의 장기투자를 할 때 가장 안정적으로 여겨지는 종목은 미국의 S&P500 지수 추종 ETF에 투자하는 것입니다. S&P500은 투자 시점에 따라서 다소 차이가 나지만, 장기적으로 연평균 8~12%의 수익률을 준다고 알려져 있습니다. 그렇기 때문에 S&P500에 장기적으로 투자했을 때의 평균 수익률인 10%를 기준으로 20년간 연금 납입을 했을 때 연간 얼마를 투자해야 10억 원을 모을 수 있을지에 대해 알아보고자 합니다.

20년간 연간 10%수익률, 10억 원을 위해 필요한 월 납입금

1) 개인연금 600만원, 퇴직연금 300만 원 납입한 경우 (세액공제 한도)

일반적으로 개인연금과 퇴직연금(IRP) 연말정산 시에 세액공제를 받을 수 있는 한도까지 납부를 합니다. 그 한도는 개인연금은 600만 원, 퇴직연금은 300만 원으로 총 900만 원입니다. 이렇게 되면 월 납입금은 75만 원이 됩니다. 월 납입금이 75만 원일 때 5년, 10년, 15년, 20년 후의 총 납입액, 수익금 포함 최종 연금 평가액, 그리고 수익률은 다음과 같습니다.

| 납입 기간 | 총 납입액 | 최종 연금액 | 수익률 |

| 5년 | 4500만원 | 5808만원 | +29.06% |

| 10년 | 9000만원 | 1억5363만원 | +70.70% |

| 15년 | 1억3500만원 | 3억1085만원 | +130.26% |

| 20년 | 1억8000만원 | 5억6953만원 | +216.40% |

20년 후가 되더라도 약 5.7억원 가량이 될 뿐입니다. 우리는 연금을 통해서 노후를 생활해야 하는데, 우리 수명이 어느 정도까지인지도 불확실한 상황에 이 정도의 금액으로 감당이 가능할지 확신이 서지 않습니다. 그래서 저는 10억 원을 만들기 위해서는 월 얼마를 납입해야 하는지를 알아보았습니다.

2) 10억원을 위해 필요한 월 납입금

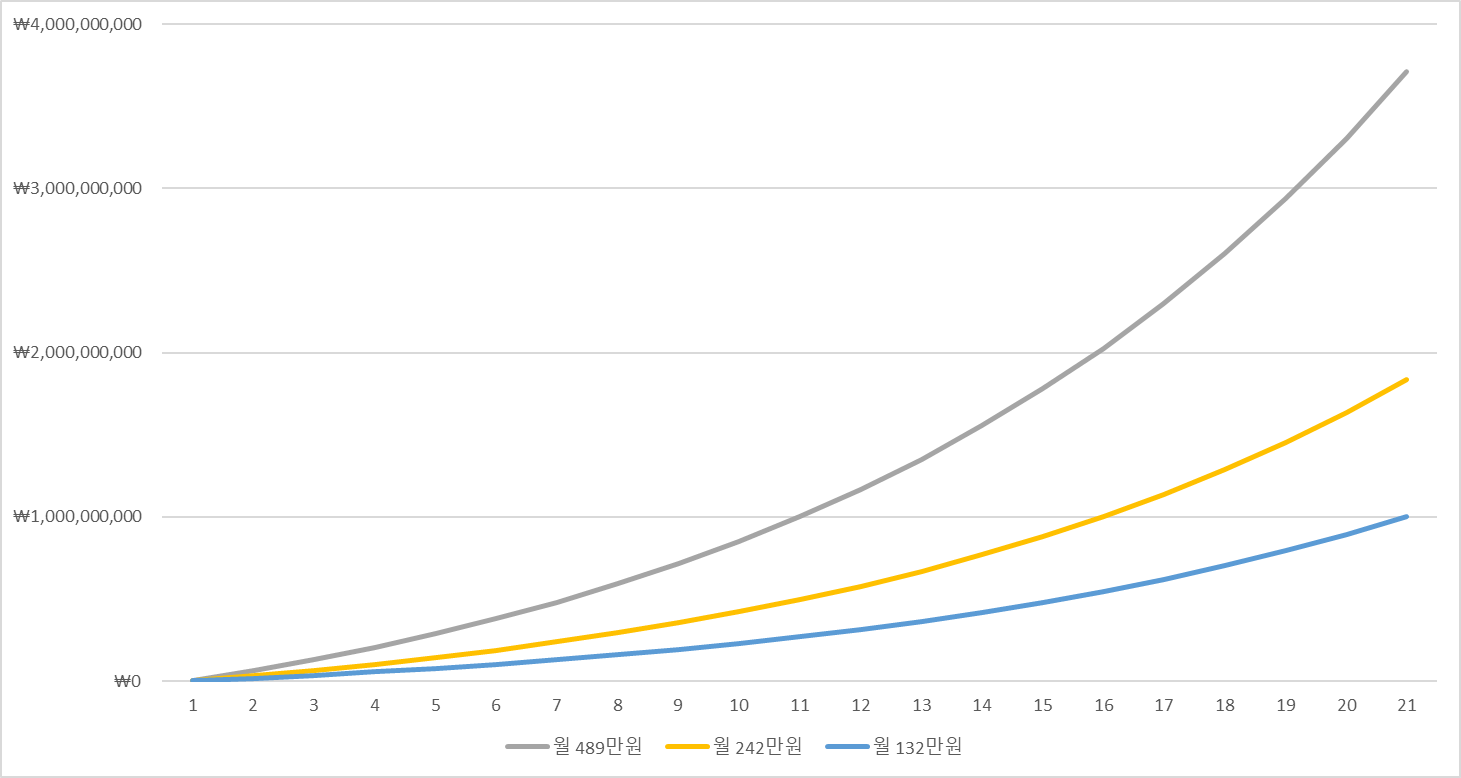

아래는 납입기간 동안 10억 원을 만들기 위해 월 얼마를 납입해야 할지를 알아본 것입니다. 20년 만에 10억 원을 만들기 위해서는 월 132만 원을 납입해야 합니다. 이는 연 납입금액이 1584만 원이고, 20년간 총 납입한 금액은 3억 1680만 원입니다. 이 3억 1680만 원이 S&P500에 투자되어 20년 후에는 10억 원이 되는 것입니다. 다른 납입기간도 마찬가지로 10억 원이라는 최종 연금액을 목표로 월 얼마를 납입해야 하는지를 알아본 것입니다.

| 납입 기간 | 월 납입액 | 총 납입액 | (10억원 도달 시) 수익률 |

| 5년 | 1300만원 | 7억8000만원 | +29.06% |

| 10년 | 489만원 | 5억8680만원 | +70.70% |

| 15년 | 242만원 | 4억 3560만원 | +130.26% |

| 20년 | 132만원 | 3억1680만원 | +216.40% |

위 납입액을 기준으로 20년간 납입했을 경우의 연금 평가액 추이를 살펴봤습니다.

15년만에 10억 원 달성을 목표로 하다가 20년을 연금 납입하여 투자하게 되면, 20년 후에 18억 원이 돌아오게 됩니다. 복리의 마법이라 할 수 있습니다.

다만 여기에는 무척 중요한 가정이 한가지 있습니다. 바로 투자금이 연 10%씩 꾸준히 증가한다는 점입니다. 실제로는 경기에 사이클이라는 것이 있기 때문에 하락할 때는 계속 하락을 하다가, 상승할 때는 계속해서 상승을 할 것입니다. 그렇기 때문에 수익이 꾸준하지는 않을 것입니다. 하지만, 이런 변동성을 무시하고 꾸준히 매집해 나가거나 하락했을 때 더 많이 매집하게 된다면 더 큰 수익으로 돌아올 것입니다. 그러므로 주가 하락에 두려움을 버리고 꾸준히 매집해 나가는 끈기와 인내를 가진다면 어렵지 않게 노후 준비를 완성할 수 있을 것입니다.

'재테크' 카테고리의 다른 글

| CNN 비즈니스 탐욕지수 (Fear & Greed Index) 알아보는 방법 / 탐욕지수 산출 원리 및 구간별 공포탐욕정도 (1) | 2024.01.06 |

|---|---|

| S&P500 인덱스 펀드 투자 / 미국 주식 배당금 높은 ETF (JEPI QYLD DJIA) (0) | 2023.12.10 |

| 커버드콜의 의미 / 대표적인 커버드콜 종목 (TIGER미국나스닥 커버드콜 / QYLD JEPI) (0) | 2023.10.02 |

| 한국판 SCHD 4종 (SOL ACE TIGER 미국배당다우존스) 비교 시가총액 총보수 분배금 거래량 (0) | 2023.08.29 |

| 미국 다우존스 배당 100 인덱스(DJUSDIV)의 기준 / SCHD ETF의 배당률 운용수수료 (0) | 2023.08.28 |

댓글