가족간 차용

최근에 금리 인상이 되면서 모든 자산 가격의 불확실성이 무척 커졌습니다. 하지만 불과 얼마 전까지만 해도 부모-자식간 현금 대여를 위해서 차용증을 작성하고, 그 돈으로 자녀의 명의로 부동산을 매수하곤 했습니다. 하지만 가족간 현금 대여를 함에 있어서 지켜야 할 원칙들이 있습니다. 이 원칙들을 지키지 않으면 대여라고 주장하더라도 증여로 간주되어 세금 당국에서 증여세를 부과할 수 있습니다. 그렇기 때문에 가족간 현금 대여를 할 때는 그 조건들을 잘 알아보고 진행해야 합니다. 가족간 차용증을 작성하는 방법에 대해 알아보도록 하겠습니다.

가족간 차용증 작성 방법

가족간 차용증 작성 시에는 아래 사항들이 차용증에 반드시 명시되어야 합니다.

- 채권자와 채무자의 인적사항

- 대여 금액의 원금 및 이자

- 대여 금액에 대한 이자율과 변제 기일 (상환일)

- 지연이자

위의 내용을 차용증에 명시하더라도 다음 원칙들을 지켜서 작성되어야 합니다.

- 적정이자율 4.6% 기준 이자와 실제 지급 이자간 차이가 연 천만원 넘지 않도록 이자율 설정

- 적정이자율 기준으로 연 1000만원 이하의 이자는 지급하지 않아도 무방 = 연간 2억원까지 무이자 대여 가능 (but, 최소한의 이자는 지급하는 것이 일반적)

- 상환기간은 너무 길지 않게 설정 (5년 이내 추천, 장기간은 대여금 상환 의지 없는 것으로 간주하고 증여세 부과할 수 있음)

- 소득이 없거나 미성년 자녀에게는 대여 불가 (소득이 있더라도 대여금 상환 여력이 없다고 판단되면 증여로 간주하여 증여세 부과할 수 있음)

- 이자 지급일은 꼭 매월일 필요 없음 (상환일에 이자 포함 납부 가능)

- 이자 소득 원천징수 27.5%

통상적으로 은행에서 지급하는 이자나 주식으로부터 받는 배당금은 15.4%를 원천징수하고 나머지를 받게 되지만, 가족간 차용 시의 이자는 "비영업대금이익"으로 분류하여 27.5%를 원천징수하게 됩니다.

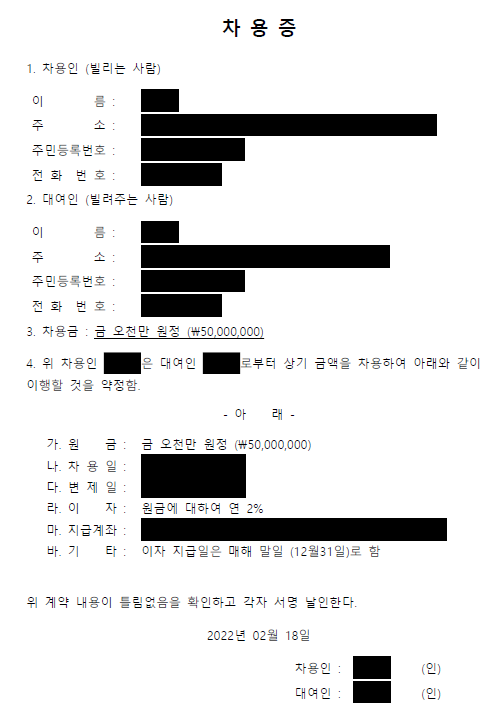

차용증 샘플

'생각나는대로' 카테고리의 다른 글

| 이태원 할로윈 대참사 (사망자 수, 부상자 수, 사고 원인, 현상황, 사고 진행 경과, 카카오톡 전파) (0) | 2022.10.30 |

|---|---|

| 아파트 평면도 구하는 방법 (인테리어용 평면도, 건축물현황도) (0) | 2022.10.28 |

| 소변기에 얼음 넣는 이유 (남자 화장실, 냄새, 얼룩, 때) (0) | 2022.10.26 |

| 피자 가게 추천 / 피자 저렴하게 먹는 방법 (도미노 피자 강추! 미스터피자, 파파존스, 피자헛) (0) | 2022.10.24 |

| 유튜브 검색 및 시청 기록 삭제하는 방법 / 유튜브 검색 및 시청 기록 해제 방법 (검색 및 시청 기록 삭제로 알고리즘 초기화?) (0) | 2022.10.23 |

댓글